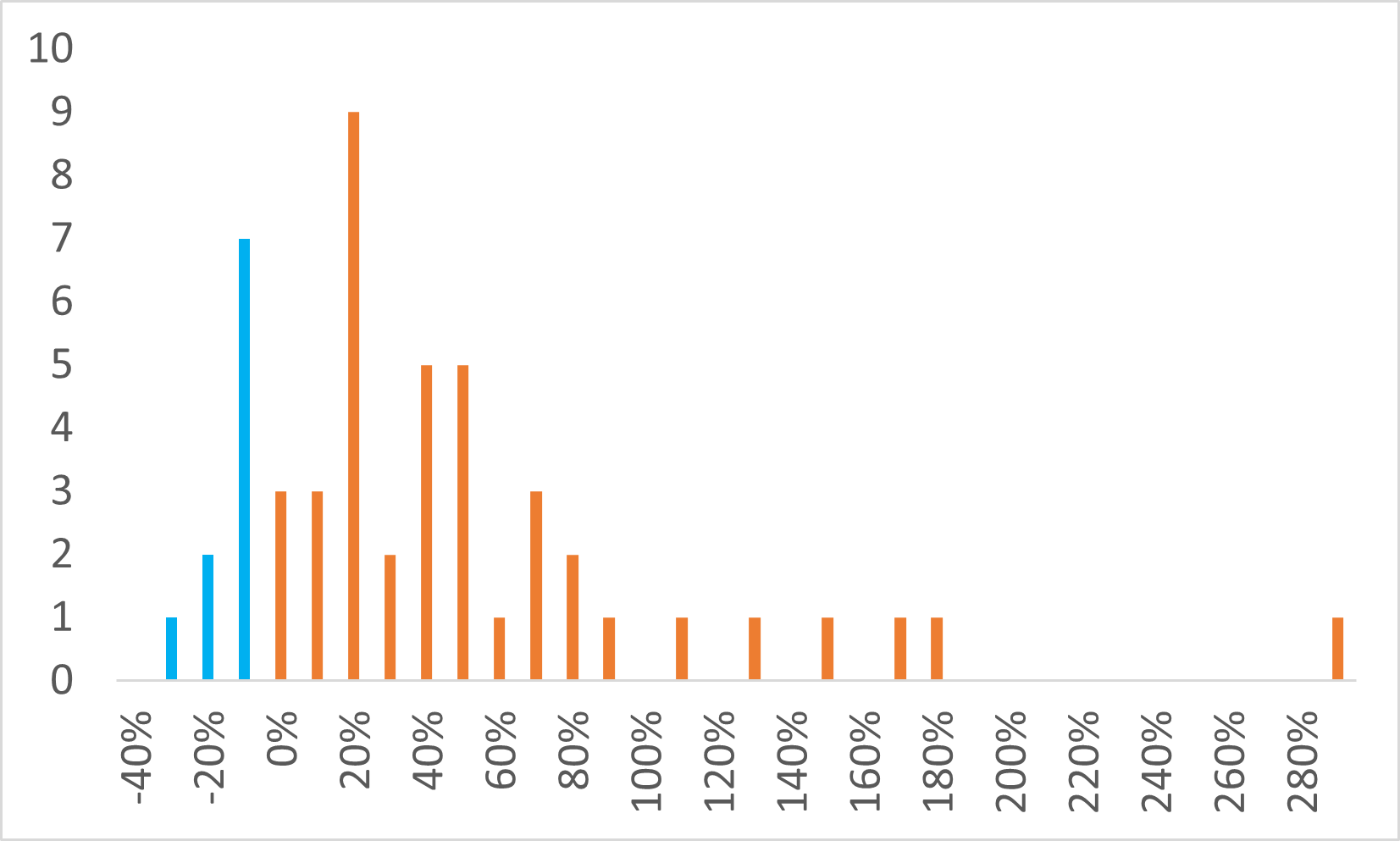

이 기간, 280%가 넘는 수익률을 거둔 종목도 있는 등 상승 종목 수는 전체 50종목 중에서 37여 개에 이릅니다. 상승한 종목의 평균 상승률은 56.7%로 3년 10개월간 주가지수 대비 제법 높은 성과를 거두었습니다. 13개 종목은 하락하며 마이너스 성과를 거두었는데, 평균 –14.6%의 하락률을 기록하였습니다.

그렇게 수년 간, 저평가된 가치주로 선정된 50종목은 나쁘지 않은 성과를 거두면서 하락 종목 수보다는 상승 종목 수가 월등한 우수한 투자 결과를 만들었습니다. 즉 기본적으로 저평가된 종목은 장기적으로 유의미한 성과를 거두게 됨을 위의 사례를 통해서도 확인할 수 있습니다.

■ 그런데! 1년에 한 번씩만 주기적으로 포트폴리오를 바꾸어도 : 투자 성과는 급격히 높아진다.

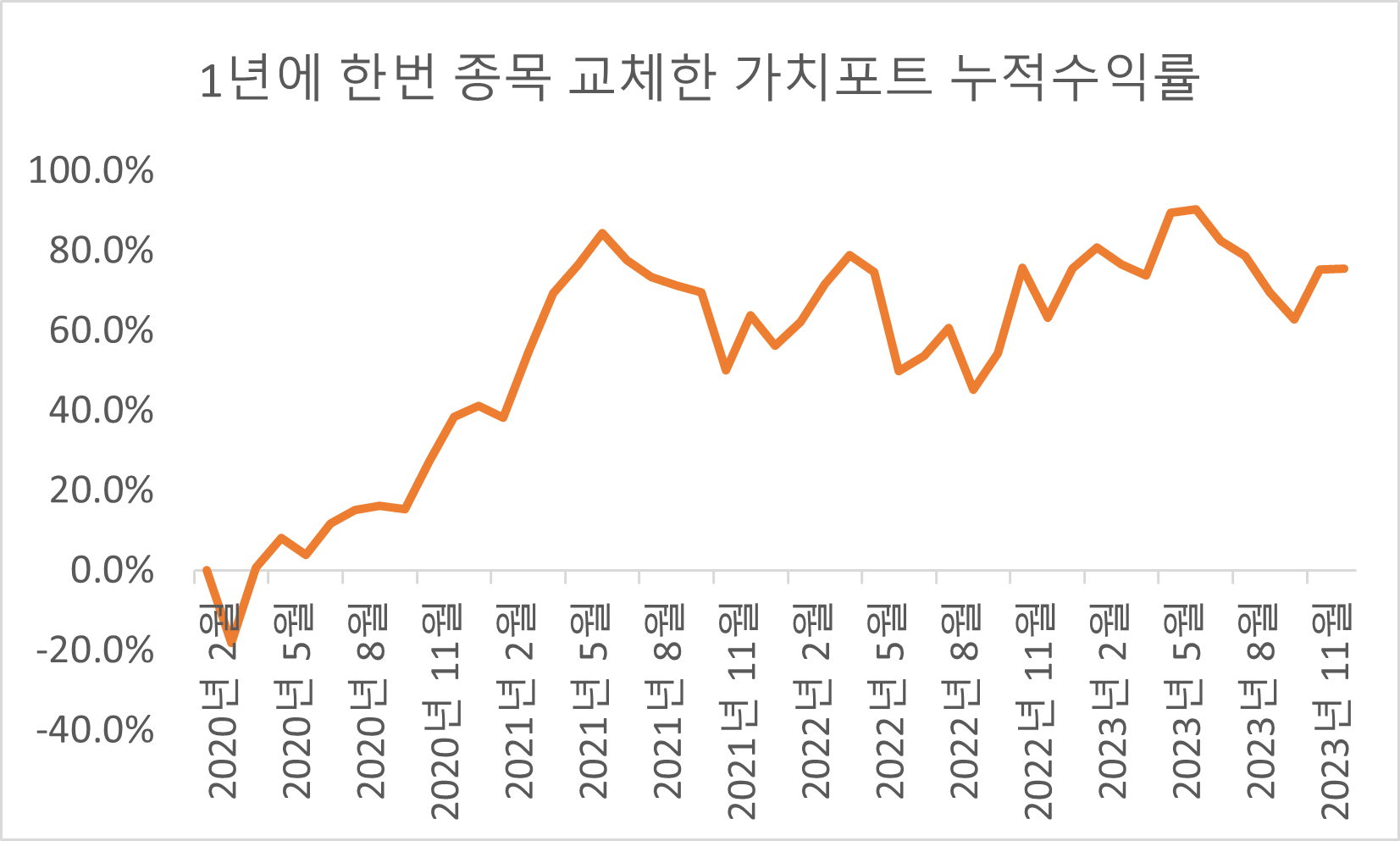

앞서 설명해 드린 포트폴리오는 2020년 초에 세팅되고 3년 10개월간 방치된 포트폴리오의 성과입니다. 그런데 이 포트폴리오가 원래 계획대로 1년에 한 번씩 포트폴리오가 기준에 맞춰 변경된다면 어떤 결과에 이를까요?

필자는 매년 연초에 50종목씩 포트폴리오를 저평가 기준에 맞추어 세팅한다고 말씀드렸습니다. 1년에 한 번씩 연구용 가치 포트폴리오를 교체하며 계속 실제 데이터로 추적하고 있는 결과물입니다.

앞서 3년 10개월간 방치된 가치 포트폴리오의 누적 수익률은 38.2%였습니다만 이에 반하여 1년에 한 번씩 주기적으로 같은 가치투자 기준으로 종목을 바꾼 가치 포트폴리오는 75.4%라는 높은 성과 거두었습니다.

이런 현상이 나타난 데에는 주기적으로 종목을 변경하는 과정에서 저평가된 종목 후보들을 신선한 종목들로 받아들일 수 있고, 여기에 종목을 새로 세팅하는 과정에서 자연스럽게 기간 중 크게 상승한 종목을 매도하면서 이익을 확보하게 되고 저평가된 종목을 추가/신규 매수하게 되니 간접적인 저가 매수/고가 매도 현상인 BLASH(Buy Low And Sell High)가 발현됩니다.

(※ 이는 자산 배분 전략 주제로 언급 드리는 증시 토크에서 자주 강조했던 개념이지요)

■ 연구 자료에서 얻을 수 있는 교훈 2가지

위의 연구 자료 결과물들을 두고 곰곰이 생각해 보다 보면 두 가지 투자 교훈을 자료에서 찾을 수 있습니다.

첫째로 아무리 가치투자라 하더라도 소수의 종목에 집중투자 하는 것은 위험하단 점입니다.

3년 10개월간 방치된 가치 포트폴리오가 성과가 좋긴 하였습니다만 그 안을 살펴보면, -32%, -24%에 이른 하락률을 만든 종목들도 있습니다. 이런 현상이 시기에 따라서는 1년 차 때 발생할 수도 있습니다. 소수 종목에 집중투자 한 종목이 수익이 나면 다행입니다만 그 종목이 하필 큰 손실이 발생할 경우 가치투자에 대한 회의감만 가지게 될 뿐입니다.

두 번째로 주기적인 종목교체는 고려해볼 만한 퀀트 개념

주기적인 종목 교체란 게 참으로 투자자의 마음을 어렵게 만들곤 합니다. 정이 든 종목을 매도하기 싫기도 하고 상승하는 종목을 조금 더 들고가보고 싶은 심리가 작동하기 때문입니다. 하지만 장기적인 수익률 관점에서 볼 때 주기적인 포트폴리오 교체는 간접적인 저가 매수/고가 매도 효과를 만들고 더 싼 종목을 포트폴리오에 편입하게 하는 기회를 제공하게 되어 수익률을 제고시켜줍니다.

이런 개념들을 생각해 보신다면, 가치투자에 있어서 주기적인 종목교체가 장점을 가지고 있음을 확인하실 수 있을 것입니다. 그런데 말입니다. 이런 장점들 기관투자자는 이를 현실적으로 사용하기가 매우 어렵습니다. 수백억, 수천억, 혹은 수조 원의 자금이 주기적으로 대규모 매도/매수가 발생한다면 오히려 스스로의 매매가 주가 폭등/폭락을 만들면서 수익률만 갉아먹고 있을 것입니다.

이는 오히려 개인투자자만이 누릴 수 있는 몇 안 되는 장점일 것입니다.

2023년 12월 20일 수요일

[ 증시토크 애독 감사드리며 글이 좋으셨다면, 좋아요/추천/공유 부탁합니다. ]

[ “lovefund이성수”에 대한 관심 감사합니다. ]

※ 본 자료는 투자자들에게 도움이 될만한 정보를 제공할 목적으로 작성되었으며, 무단복제 및 배포할 수 없습니다. 주식투자는 손실이 발생할 수 있으며 투자의 책임은 투자자 본인에게 있습니다. 또한 수치 및 내용의 정확성이나 안전성을 보장할 수 없으며, 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다.

※ lovefund이성수를 사칭하는 사이트와 채널을 주의하여 주십시오.

절대로 본인은 대여계좌알선/유사수신/일임매매/대출알선/수익보장 등을 하지 않습니다.